财政部和国家税务总局颁布的财税【2017】38号文,将限额抵扣税收优惠的范围扩大到投资初创科技公司,结合以往的限额抵扣政策,在投资方式上,可以选择直接投资和间接投资,投资标的上可以选择未上市中小高新技术企业和初创科技公司,不同的方式下可以抵扣的应纳税所得额的范围是不同的。

本文主要分析,限额抵扣的原理以及不同投资方式下限额抵扣的投资额和可以被抵扣的应纳税所得额之间的关系。

一、直接投资方式

(一) 直接投资未上市中小高新技术企业

《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发【2009】87号)规定:“创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年(24个月)以上,凡符合以下条件的,可以按照其对中小高新技术企业投资额的70%,在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。”

(二) 直接投资初创科技公司

1、公司制创业投资企业

公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业(以下简称初创科技型企业)满2年(24个月,下同)的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

2、天使个人投资者

天使投资个人采取股权投资方式直接投资于初创科技型企业满2年的,可以按照投资额的70%抵扣转让该初创科技型企业股权取得的应纳税所得额;当期不足抵扣的,可以在以后取得转让该初创科技型企业股权的应纳税所得额时结转抵扣。天使投资个人在试点地区投资多个初创科技型企业的,对其中办理注销清算的初创科技型企业,天使投资个人对其投资额的70%尚未抵扣完的,可自注销清算之日起36个月内抵扣天使投资个人转让其他初创科技型企业股权取得的应纳税所得额。

综上分析,直接投资方式下,公司制创投企业不管是投资初创科技公司还是未上市中小高新技术企业,投资限额可以抵扣该公司制创投企业的全部应纳税所得额,不区分应纳税所得额的来源。而天使个人只能抵扣初创科技公司股权的转让所得。

二、间接投资方式

(一) 间接投资未上市中小高新技术企业

1、个人合伙人

个人通过合伙创投企业投资未上市中小高新技术企业不适用限额抵扣政策。

2、法人合伙人

《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号 )规定:“有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月,下同)的,其法人合伙人可按照对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。如果法人合伙人投资于多个符合条件的有限合伙制创业投资企业,可合并计算其可抵扣的投资额和应分得的应纳税所得额。”

因此,法人合伙人通过合伙创投企业投资未上市中小高新技术企业,符合条件的投资额只能抵扣符合条件的合伙创投企业分得的所得,但是投资多个合伙创投企业,可以合并计算可以被抵扣的应纳税所得额和限额抵扣的投资额。

(二) 间接投资初创科技公司

1、法人合伙人

38号文规定:“有限合伙制创业投资企业(以下简称合伙创投企业)采取股权投资方式直接投资于初创科技型企业满2年的,法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得。”

20号公告明确规定:“法人合伙人投资于多个符合条件的合伙创投企业,可合并计算其可抵扣的投资额和分得的所得。”这里的符合条件包括投资未上市中小高新技术企业和初创科技公司,两种情况的可抵扣限额合并计算,可以抵扣的应纳税所得额为符合条件的合伙创投企业分得的生产经营所得合计。

2、个人合伙人

对于个人合伙人,虽然20号公告未明确的规定具体要求,但是,根据公告要求在合伙创投企业层面对其个人合伙人的所得分配情况进行备案和申报,从申报逻辑中可以得出个人合伙人的投资限额只能抵扣从符合条件的合伙创投企业分得的经营所得,不可以抵扣不符合条件的合伙创投企业分得的经营所得,这种申报办法也很难实现合并抵扣,因此不存在合并抵扣的问题。

三、限额抵扣逻辑

(一)法人机构

结合上文的分析内容来看,法人机构需要确定间接投资和直接投资两个抵扣限额:

❶间接投资抵扣限额:

通过合伙创投企业投资中小高新技术企业和初创科技公司的可抵扣限额合计z1

(该可抵扣限额为合并计算的金额,只可以抵扣符合条件的合伙创投企业分得的所得)

❷直接投资抵扣限额:

直接投资初创科技公司和未上市中小高新技术企业的可抵扣限额合计 z2

(该抵扣限额可以抵扣法人合伙人的全部应纳税所得额)

而且,法人机构需要将应纳税所得额划分为三部分:

❶通过符合条件的合伙创投企业间接投资中小高新技术企业和初创科技公司所分得的经营所得合计(这里的符合条件指符合满2年条件)

❷通过不符合条件的合伙创投企业间接投资中小高新技术企业和初创科技公司所分得的经营所得合计(同上)

❸直接投资的初创科技公司、中小高新技术企业取得所得合计

抵扣逻辑分析如图一所示:

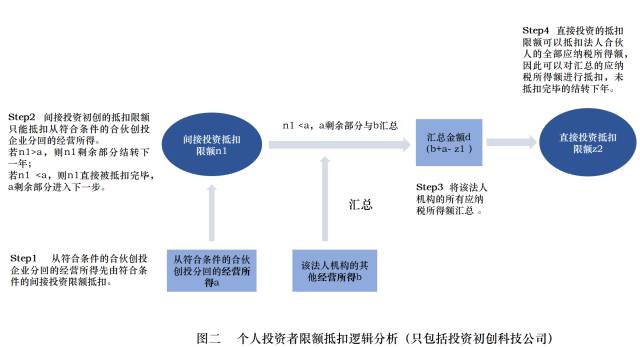

(二)自然人

个人限额抵扣优惠不涉及投资未上市中小高新技术企业,并且直接投资的方式下只适用于股权转让所得。因此,个人投资者需要计算两个抵扣限额:

❶直接投资初创科技公司的可抵扣限额n1

(该可抵扣限额按照个人投资的各个初创科技公司分别计算,注销清算前不能互抵)

❷通过合伙创投企业间接投资初创科技公司的可抵扣投资限额n2

(该抵扣限额在只能抵扣符合条件的合伙创投企业分得的所得)

而且,个人投资者需要将应纳税所得额划分为四部分:

❶从合伙创投企业分得的股息、红利所得

❷从符合条件的合伙创投企业分得的经营所得

❸从不符合条件的合伙创投企业分得的经营所得

❹从直接投资的初创科技公司取得的所得

个人合伙人从合伙创投企业分得的股息、红利所得由个人投资者单独计算缴纳个人所得税。间接投资方式下个人投资者不存在合并抵扣的问题,符合条件的限额投资额则只能抵扣从该符合条件的合伙创投企业分得的经营所得。并且,个人合伙人以其投资的合伙创投企业分别填报《个人所得税生产经营所得纳税申报表(B表)》,分开申报缴纳个税,最后汇总填报《个人所得税生产经营所得纳税申报表(C表)》。

个人投资者间接投资限额抵扣逻辑如图二所示:

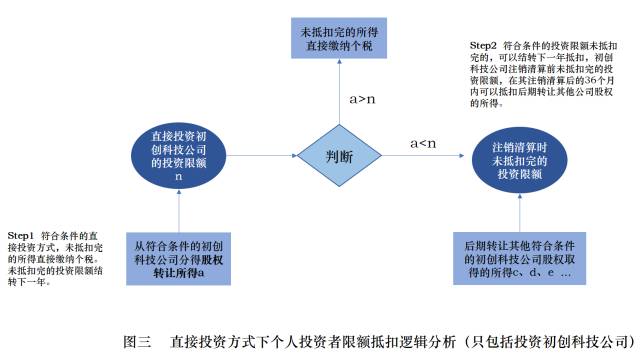

但是在直接投资方式下,在天使投资个人在试点地区投资多个初创科技型企业的前提下,可在被投资企业注销清算之日起36个月内跨投资项目抵扣。例如:2017年5月A某投资了三个注册在试点地区的初创科技公司B、C、D,实缴投资额均为100万,2019年9月B企业因经营不善注销清算,C企业发生亏损但继续经营,2019年10月,A某转让D企业一部分股权取得转让收入200万,则可以抵扣的限额为B企业和D企业的合计投资额的70%,共计为140万, 在C企业在注销之前,A不得用对C企业的抵扣限额来抵扣转让D企业股权的所得,只有在其注销清算后的36个月内,A某才可以将C企业70万抵扣限额用于抵扣后期转让其他公司股权的所得。

但是对于38号文中“注销清算之日起36个月内抵扣天使投资个人转让其他初创科技型企业股权取得的应纳税所得额”有两种观点:

一种观点认为只强调36个月的时间限制,即可以抵扣注销清算之日起36个月内转让所有初创科技公司的股权所得,包括符合条件和不符合条件的初创科技公司股权。

第二种观点认为,只可以抵扣注销清算之日起36个月内转让符合条件的初创科技公司股权取得的所得。

我们发现,在20号公告以及后面的申报表逻辑中也没有明确,这个可能实践中会存在争议。

个人投资者直接投资限额抵扣逻辑如图三所示:

四、政策地点要求

(一)创业投资企业

38号文第二条第二点规定:“享受本通知规定税收试点政策的创业投资企业,应同时符合以下条件: 4.创业投资企业注册地须位于本通知规定的试点地区。”

但是38号文并未规定创业投资企业投资的初创科技公司也要在试点地区。因此,我们认为注册在试点地区的创业投资企业投资非试点地区的初创科技公司可以适用限额抵扣税收优惠。如图四所示,创业投资企业甲投资的注册在试点地区内的初创科技公司A和非试点地区的初创科技公司B,都可以适用限额抵扣政策。

(二)天使投资个人

38号文第二条第三点规定:“享受本通知规定的税收试点政策的天使投资个人,应同时符合以下条件: 3.享受税收试点政策的天使投资个人投资的初创科技型企业,其注册地须位于本通知规定的试点地区。”因此,天使投资个人适用优惠的地点要求不同于创业投资企业,要求投资的初创科技公司必须在试点地区。具体如图五所示,天使投资人乙投资的注册在试点地区的初创科技公司C可以适用优惠政策,但是投资的注册在非试点地区的初创科技公司D则不可以享受优惠政策。

作者:中汇税务集团合伙人/全国技术总监 赵国庆

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169